1er mandat Macron : modification de la prise en charge des mutuelles

Dans une étude qui porte sur plusieurs dizaines de milliers de clients suivis sur la période 2017-2021, le courtier Santiane, expert en complémentaire santé, a observé un bouleversement dans le rôle des mutuelles et dans leur impact sur le pouvoir d’achat des Français.

La réforme du 100% santé, qui figurait au programme du président Macron en 2017, et qui s’est déployée progressivement au cours du quinquennat, visait pour simplifier à créer une offre de lunettes de vue, d’aides auditives et de prothèses dentaires, prises en charge en totalité par la Sécurité sociale et les complémentaires santé. Le gouvernement s’attendait à une montée en puissance progressive de ces dispositifs, mais il a été lui-même surpris par l’ampleur du succès de cette réforme phare du programme présidentiel. « 10 millions de Français ont pu bénéficier de soins dentaires, d’optique ou audioprothétiques pris en charge à 100 % par l’assurance maladie et leur complémentaire santé », pouvait-on lire dans le communiqué du ministère de la santé. Seuls les opticiens semblaient bouder la réforme, allant jusqu’à s’attirer les foudres de la DGCCRF et un rappel par la Sécu des sanctions possibles, pouvant atteindre 4% du chiffre d’affaires.

Les soins dentaires, champions nationaux de l’explosion des prises en charge

Chez Santiane, les tendances observées sont cohérentes avec celles du gouvernement. Nous avons observé un bond sans précédent des prises en charges dentaires, dont le poids a plus que doublé dans le montant total des prises en charges de mutuelle, tiré par la forte hausse des factures de prothèses dentaires, couronnes et autre inlay core… Difficile d’isoler dans une telle dynamique ce qui relève d’un effet rattrapage lié à du renoncement au soin ou bien d’effets d’aubaines de professionnels de santé qui attisent le côté gratuit de la prestation chez leurs clients ! Mais force est de constater que les soins préventifs ne suivent pas la même dynamique de dépenses que les prothèses !

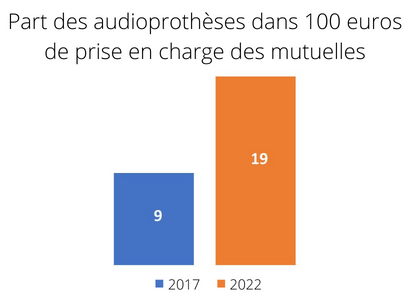

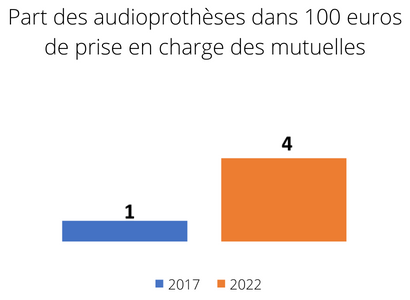

Les audioprothèses, du bonnet d’âne au plus haut niveau d’équipement mondial ?

Le Syndicat des audioprothésistes s’en réjouit lui-même, parlant d’une année 2021 « historique », allant même jusqu’à évoquer pour la France un atterrissage prochain vers « le meilleur taux d’équipement au monde » dans le domaine, alors que la situation initiale du marché français se caractérisait surtout par un renoncement aux audioprothèses extrêmement fort, notamment pour des raisons financières. Si le syndicat s’en réjouit, c’est bien que tout cela n’est pas gratuit, la Sécu ayant déboursé 200 millions et les mutuelles pas loin de 300 millions dès la première année pour suivre cette cadence infernale.

Chez Santiane, même si les ordres de grandeurs sont moins importants que pour le dentaire, la tendance observée n’en est pas moins impressionnante, car les audioprothèses représentent 4 fois plus de prises en charges à la fin du quinquennat qu’au début : en 2017, un euro sur 100 pris en charge par les mutuelles commercialisées chez Santiane concernait les audioprothèses, désormais c’est 4 euros !

Tout cela à un prix, vers la fin des contrats « entrée de gamme » ?

Cette explosion des prises en charge est abordée différemment par la Sécu et les mutuelles. Si la Sécu peut aisément vivre quelques années avec des déficits importants, la solidité financière des mutuelles est étroitement surveillée par le superviseur national, afin d’éviter des situations d’assurés non couverts en cas de défaillance d’un acteur. Ces mutuelles doivent donc entamer une trajectoire de retour vers l’équilibre qui passera par des majorations de cotisations. Ce constat ne traduit finalement qu’une seule chose, valable dans tous les secteurs : rien n’est gratuit.

Une autre conséquence majeure de ce bouleversement concerne les contrats dits « entrée de gamme ». Pendant longtemps, les personnes qui sollicitent peu leur mutuelle, ont privilégié des contrats avec de faibles niveaux de garanties. Ces contrats dits « entrée de gamme » étaient peu chers à la fois parce que les prises en charges étaient faibles et parce qu’ils avaient tendance à attirer les personnes qui sollicitent peu leur mutuelle (les « petits consommateurs de mutuelle »). Chez Santiane, ces clients étaient les plus fidèles, car leur faible consommation induisait de faibles revalorisations des cotisations, ce qui augmentait la satisfaction des clients.

Mais la réforme du 100% santé, en forçant les mutuelles à assurer des prises en charge à 100% sur de nombreux postes (dentaire, optique, audioprothèses…) n’a plus permis l’existence de ces « petits contrats » (les prises en charge « faibles » étant de fait interdites) et les petits consommateurs de soins se sont retrouvés mélangés avec de plus gros consommateurs, ce qui a eu tendance à faire exploser leur tarif de mutuelle, pour financer notamment les prothèses dentaires des autres assurés.

Au sein de la communauté des clients de Santiane, le constat est assez clair : même si la mutualisation des risques est une base de l’assurance, les prestations concernées par le 100% santé comportent une notion de confort (type de lunette, type de couronnes dentaires, etc.) qui peut remettre en cause le consentement des « petits consommateurs de mutuelles » à payer pour les autres.

Les contrats « non responsables », une porte de sortie pour les « petits consommateurs de mutuelles » ?

Si le gouvernement a obligé les mutuelles à déployer cette prise en charge intégrale des prestations dentaire, optique et audioprothétique, il ne peut le faire que dans un cadre spécifique, celui des contrats « responsables » : dans ce cadre, les mutuelles doivent respecter un cahier des charges très strict fixé par les pouvoirs publics, ce qui leur permet de subir une taxation équivalente à 13% des cotisations, au lieu de 20% en dehors de ce cadre.

Si la taxation est plus lourde en dehors du cadre fixé par les pouvoirs publics, la liberté dans le choix des garanties peut permettre de recréer pour le « petit consommateur de mutuelle » un gain de pouvoir d’achat largement supérieur aux 7% de taxe supplémentaire (le « coût » de la liberté en quelque sorte). Par exemple, Santiane a développé une gamme pour ses clients « à faible consommation de soins » dans laquelle il n’existe aucune prise en charge dentaire, optique ou audioprothétique : les tarifs obtenus sont tellement plus bas que les économies réalisées par les clients sont 4 ou 5 fois plus élevés que la surtaxe de 7% appliquée.

Besoin d’une complémentaire adaptée à vos besoins ?

Obtenir un devis